9月28日,農歷八月初九,一個黃道吉日。

筆者夜觀北斗,掐指一算,業內強烈關注它卻幾經沉浮的“雙積分政策”(《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》),也該到了發布的時候了。

箭在弦上的“雙積分政策”真的快要來了,那么它會以什么樣的姿勢登場呢?

一、或有八大方向修改

1、推遲執行

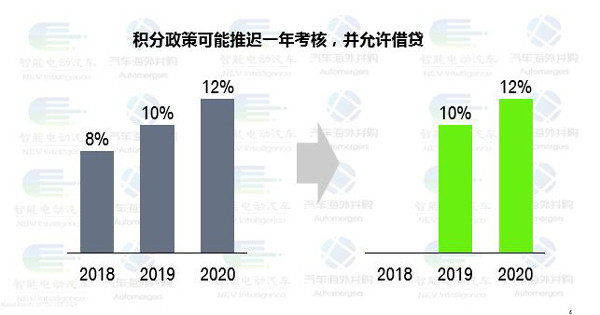

經過中外、中中、國企民企等一系列的游說折騰以后,根據目前的信息看,雙積分政策最終版可能從2018年推遲一年到2019年開始執行,2019年新能源汽車的積分比例要求應該仍然維持在10%。

2、新能源積分允許借貸,靈活性增強

為了減少執行障礙,更好地“幫助”汽車企業最大限度的滿足積分要求,雙積分政策估計會在原來征求意見稿的基礎上,將給予企業更多的靈活性,以體現對征求到的“意見”進行回應。

有可能的版本是, 2019年的企業新能源負積分,如果2019年當年不能得到滿足,則可能允許從2020年來進行借貸積分補償2019年的負積分,而2020年如果也有新能源負積分的話,應該不會再允許繼續從后一年借貸,而是需要在2020年當年進行徹底清償。換句話說,2019年和2020年的兩年里,如果有新能源負積分的話,必須在2020年全部得到補償,不能再繼續用以后年份的積分進行補償。所有補償活動(自己生產也行,從市場上購買也行)需要最遲在2020年積分統計結束后的2021年年初完成。

3、新能源積分可能允許結轉,繼續增強靈活性

有朋友詢問,如果積分政策推遲到2019年執行,那企業很自然地就盡量把新能源車的產能釋放在2019年,這樣的話,2018年就可能沒有什么多余的積分可供交易了。而2018年的油耗CAFC考核應該會繼續進行,在這種情況下,允許2018年前的新能源正積分進行結轉就顯得十分必要了。

筆者估計應該會允許部分新能源正積分進行結轉,也算是作為對比亞迪、北汽、吉利等新能源先發企業的一種補償吧。

4、油耗積分考核繼續,靈活性也可能增強

面對日益迫近的2020年百公里5升油耗的目標,油耗積分的考核應該會照常進行。但如果暫時沒有了新能源積分壓力,許多企業巨大的油耗負積分壓力可能找不到很好的解決辦法,完全一刀切也不現實。因此,可能也會學習新能源積分的做法——允許借貸。例如,2017年的油耗負積分可能會允許推遲一年到2018年來進行清償,但應該也是有時限要求,估計最多有兩年的借貸寬限期。

5、油耗積分的“關聯企業”定義有望進一步明確

之前業內對油耗積分關聯企業的簡單理解是“持股25%及以上”的企業就算關聯企業,但對于江淮大眾是否與一汽大眾和上汽大眾是關聯企業,東風日產、東風雷諾、東風風神、神龍汽車與東風雷諾日產易捷特(eGT)之間算不算關聯企業等等,政策層面似乎并不清楚,需要進一步明確。

6、操作層面有可能細化

雙積分政策雖然雷聲挺大,但真正如何落實的可操作性上還需繼續細化。例如積分如何交易、交易價格如何確定、獎懲措施如何落實等等都是需要更多細則來支持的。

7、政策將可能長期執行

中國新能源汽車市場正在加速從政策驅動向市場驅動轉變。補貼政策已經開始退坡,并且有望繼續加大退坡力度。中國已經開始考慮制定燃油車退出歷史的時間表,未來推進新能源汽車替代燃油車的工作將會很漫長,需要雙積分政策持續發力。目前2020年后的雙積分政策走向仍未完全明確,這為企業長期規劃投入研發新能源是不利的,需要及進一步明確2020年后的政策框架。

8、政策執行監管有望加強

最近針對雙積分政策的合資合作出現了一個小高潮。江淮大眾、長城御捷、福特眾泰、東風雷諾日產易捷特紛紛牽手,是“上有政策下有對策”的集中表現。隨著雙積分政策的推遲執行,這種建立合資企業的“預先占坑占分”的“投機取巧”做法,還將繼續一段時間,更多類似的合資企業即將出現。

但是,我們還要看到,這種占坑占分與推動新能源汽車發展的積分政策設計的初衷時候并不相符。在這種情況下,監管部門很可能會對新建新能源合資企業審查審批進行收緊。這會給如火如荼的新能源合資浪潮帶來些許冷卻效應。

二、典型企業積分案例推演

“雙積分政策”一旦實施,將對汽車企業的產品結構戰略規劃帶來實質性的影響。

以大眾中國系在華企業(一汽大眾、上汽大眾、大眾進口和江淮大眾)為例,看大眾如何通過與合作伙伴合作,達到最終合規的過程。

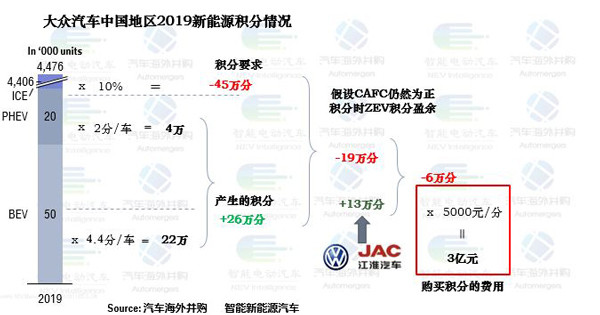

按照新能源積分要求,假設2019年和2020年大眾中國作為一個整體(實際計算中國產和進口應該分開單獨計算)燃油車產量為450萬、500萬的話,依據10%、12%的新能源積分比例要求,大眾中國兩年所需要的新能源積分分別為45萬分和60萬分。

而大眾規劃的近期純電動車,續航里程基本在300公里左右,依據新能源積分標準300公里每輛車平均4.4分來計算,大眾中國2019年和2020年可以產生2萬臺插電式混合動力和5萬臺純電動汽車,這樣2019-2020年大眾可以產生23萬的新能源正積分,與45萬要完成10萬-13萬的純電動汽車或者22萬-30萬插電式混合動力汽車的生產,壓力不是一般的山大。

如果江淮大眾新能源車產量2019年-2020年達到3萬和5萬,根據目前其300公里續航里程的純電動汽車規劃來粗略估算,單車積分為4.4分,其2019年-2020年可能產生大約13萬-22萬的新能源積分。2019年江淮大眾的積分加上南北大眾自身產生的新能源積分,一共可以產生大約39萬分的正積分,與45萬的積分(45-26-13=6萬分)的缺口相比,只需外購6萬分左右即可滿足法規要求,如果積分單價5000千元每份,差不多需花費三千萬元左右購買積分。

當然,根據最新政策,大眾也可以不花錢購買,而是選擇向2020年借貸6萬分,彌補2019年的積分缺口。

2020年的情況對大眾更加有力,如果一切順利,大眾自身連同江淮大眾一起可以產生40萬積分冗余,假設屆時市場上積分價格會直線下滑到2000元每分左右,則大眾可以通過出售冗余積分獲得8億元的積分收益。

即使加上需要償還給2019年的6萬積分,大眾系2020年仍有30萬的積分冗余。

中國汽車產業的“一哥”大眾汽車對中國產業政策的了解那是相當的清楚,早早拉上江淮,足以應對新能源積分的壓力了。

大眾中國的案例,對其他仍苦苦掙扎在積分斗爭前線的眾多企業來說,是一個獲生生的案例。筆者估計,在大眾的示范作用下,2020年前中國汽車市場將會出現更多合資合作的樣本。

三、游說博弈導致政策反復

從去年9月至今年6月,“雙積分政策”發布兩次征求意見稿,明確燃油消耗和新能源積分并行管理的思路,要求年生產或者進口量大于5萬輛的乘用車企業,在2018年度至2020年度的新能源汽車積分比例分別達到8%、10%、12%。

特別是2017年1月中國將雙積分政策提交WTO 通報后,許多國家和企業就坐不住了,政客和各色協會紛紛前來游說,提出政策延期和降低積分比例的要求。2017年3月,德國總理與主管領導電話會談后,情況出現了轉機,媒體競相報道“推遲了”;2017年6月1日,總理到訪德國,據路透社報道,在聯合新聞發布會上,總理表示其在晚宴上討論了電動汽車配額問題,中國方面同意對德國汽車廠商的電動汽車配額做出讓步,但沒有透露具體讓步細節。業界長出一口氣。

但是,2017年6月13日,風云突變,國務院法制辦發布雙積分管理辦法的第二輪征求意見稿對原來2017年1月提交WTO的版本基本未作修改,“在2018年度至2020年度的新能源汽車積分比例分別達到8%、10%、12%。”只在純電動單車積分計算上由原來的“階梯式分段計算”改為“線性計算”。

僅僅兩周時間,汽車企業便由“長出一口氣”變成了倒吸一口涼氣!

緊接著,媒體報道,歐洲商會提出希望“給予24個月的寬限期”的說法,隨后美國汽車政策委員會、歐洲汽車制造商協會、日本汽車制造商協會和韓國汽車制造商協會四大汽車行業協會聯合向工信部致信,希望中國政府延遲發布該辦法或放寬要求。

隨后7月25日,工信部運行監測協調局局長鄭立新在國務院新聞辦發布會上表示,雙積分管理辦法正在履行發布程序,將于近期正式發布。

2017年8月,中汽協秘書長董揚對媒體表示,希望雙積分管理辦法在實施時間上能夠延后一年。或者是政策在2018年實施,但不做真的考核或者實行積分可結轉。并且“中汽協已經將這些意見反映給工信部,等待最終的結果。”

9月9日,工業和信息化部副部長辛國斌在2017中國汽車產業發展(泰達)國際論壇開幕式上,表示“我們會同有關部門制訂了雙積分管理辦法,近期即將發布實施。各企業要按照考核要求,努力改善傳統汽車節能水平,大力發展新能源汽車。”同日,有媒體報道,雙積分政策部委會簽完成,靜待發布。

9月11日,在中國汽車工業協會月度會議上,中國汽車工業協會副秘書長師建華表示,新能源汽車雙積分政策將在今明兩天出臺,9月12日可能性更大。但9月12日業界在平靜中度過。

9月20日,中國汽車工業協會秘書長董揚在2017中國汽車零部件行業年會上強調,雙積分制推遲與包括大眾汽車在內的德國車企對中國政府部門的游說無關,最主要的原因是國內車企自身難以達到新能源積分的比例要求。“如果2018年貿然實施,國內車企都達不到標準,包括一汽、東風都生產不出那么多的新能源汽車。”“(正式方案)應該在9月底就會發布,至于延后多久實施,以方案為準吧。”

9月23日,德國駐華大使柯慕賢先生在德國駐華使館為慶祝德國統一日的媒體見面會上告訴媒體,原來預計2018年實施的中國電動汽車市場配額制將會延后一年實施。

9月28日,農歷八月初九,一個黃道吉日,幾經沉浮的雙積分政策,也該發了吧。

(新媒體責編:wb001)

聲明:

1、凡本網注明“人民交通雜志”/人民交通網,所有自采新聞(含圖片),如需授權轉載應在授權范圍內使用,并注明來源。

2、部分內容轉自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如因作品內容、版權和其他問題需要同本網聯系的,請在30日內進行。電話:010-67683008

人民交通24小時值班手機:17801261553 商務合作:010-67683008轉602

Copyright 人民交通雜志 All Rights Reserved 版權所有 復制必究 百度統計 地址:北京市豐臺區南三環東路6號A座四層

增值電信業務經營許可證號:京B2-20201704 本刊法律顧問:北京京師(蘭州)律師事務所 李大偉

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號

京公網安備 11010602130064號 京ICP備18014261號-2 廣播電視節目制作經營許可證:(京)字第16597號